La reconnaissance de dette est un sujet crucial. Un sujet qui suscite souvent des interrogations et des malentendus. Cependant, il est essentiel de comprendre les aspects légaux et les implications réelles de ce processus.

Comment rédiger une reconnaissance de dette

Une reconnaissance de dette est généralement considérée comme valable si la personne accepte de rembourser. Cependant, dans de nombreux cas, cela ne fonctionne pas en raison de difficultés financières. Une personne ou une entreprise qui manque de fonds peut avoir du mal à honorer ses engagements. Il est important de réaliser que la reconnaissance de dette n’est pas une solution infaillible.

La reconnaissance de dette est une promesse solennelle, matérialisée par un document écrit, par lequel un débiteur s’engage à rembourser une somme d’argent précise à un créancier. Si cette définition peut sembler simple, la réalité juridique de cette convention est bien plus nuancée.

La forme de la reconnaissance est primordiale. Si le document est rédigé de manière manuscrite, il est impératif qu’il soit écrit intégralement par la main du débiteur, conformément à l’article 1326 du Code civil. Une version typographiée, quant à elle, gagne sa validité par la signature du débiteur. Trois éléments sont essentiels à la reconnaissance de dette : le montant détaillé, à la fois en chiffres et en lettres pour éviter toute ambiguïté, la date précise de rédaction et de signature, ainsi que la raison sous-jacente, qu’il s’agisse d’un simple prêt ou d’une transaction plus complexe comme la vente d’un bien.

valeur juridique reconnaissance de dette

En matière de capacité et de consentement, la loi est très claire. Seules les personnes ayant la capacité juridique peuvent valablement signer une reconnaissance de dette. L’article 1145 du Code civil précise que seuls ceux ayant le pouvoir de jouir de leurs droits, comme les majeurs, peuvent s’engager. Un mineur non émancipé, par exemple, ne pourrait donc pas le faire. En outre, le consentement du débiteur est crucial. Si ce dernier est obtenu par contrainte ou dol, la reconnaissance de dette pourrait être annulée, comme le stipule l’article 1130 du même Code.

Concernant l’objet et la cause de la dette, ces deux éléments doivent être licites et certains. L’article 1128 du Code civil précise que sans objet certain, l’obligation est nulle. Ainsi, si une reconnaissance de dette repose sur une cause illégale, comme le remboursement d’argent issu d’activités illicites, elle serait considérée comme non valide.

Les difficultés financières du débiteur n’invalident pas la reconnaissance de dette en elle-même. Cependant, elles peuvent compliquer grandement le processus de remboursement. Dans certains cas, la jurisprudence a pu permettre une renégociation des modalités de remboursement ou accorder un délai de grâce au débiteur, conformément à l’article 1343-5 du Code civil.

En matière de prescription, la loi est limpide. La durée de prescription pour une reconnaissance de dette est, sauf dispositions particulières, de cinq ans à compter de la date de signature, conformément à l’article 2224 du Code civil. Une fois cette période écoulée, le créancier ne peut plus agir en justice pour obtenir le remboursement.

Enfin, bien que la reconnaissance de dette soit un outil puissant, elle n’offre pas une garantie absolue de remboursement. C’est pourquoi, pour renforcer leurs droits, certains créanciers peuvent exiger des garanties supplémentaires. Cela peut être sous forme de caution, d’hypothèque sur un bien immobilier, ou d’un nantissement sur un bien mobilier. Ces dispositifs, encadrés par la loi, permettent d’offrir une sécurité supplémentaire au créancier.

Ainsi, la reconnaissance de dette est un instrument juridique sérieux et détaillé, nécessitant une attention rigoureuse à chaque étape de sa rédaction et de son exécution

Solutions et Prévoyance : Il est recommandé de prendre des garanties supplémentaires lors de la reconnaissance de dette. Cela peut inclure une caution personnelle ou d’autres arrangements pour sécuriser le paiement. En effet, si une personne ne rembourse pas conformément à la reconnaissance de dette, la seule option est de poursuivre en justice, un processus qui peut être complexe et coûteux.

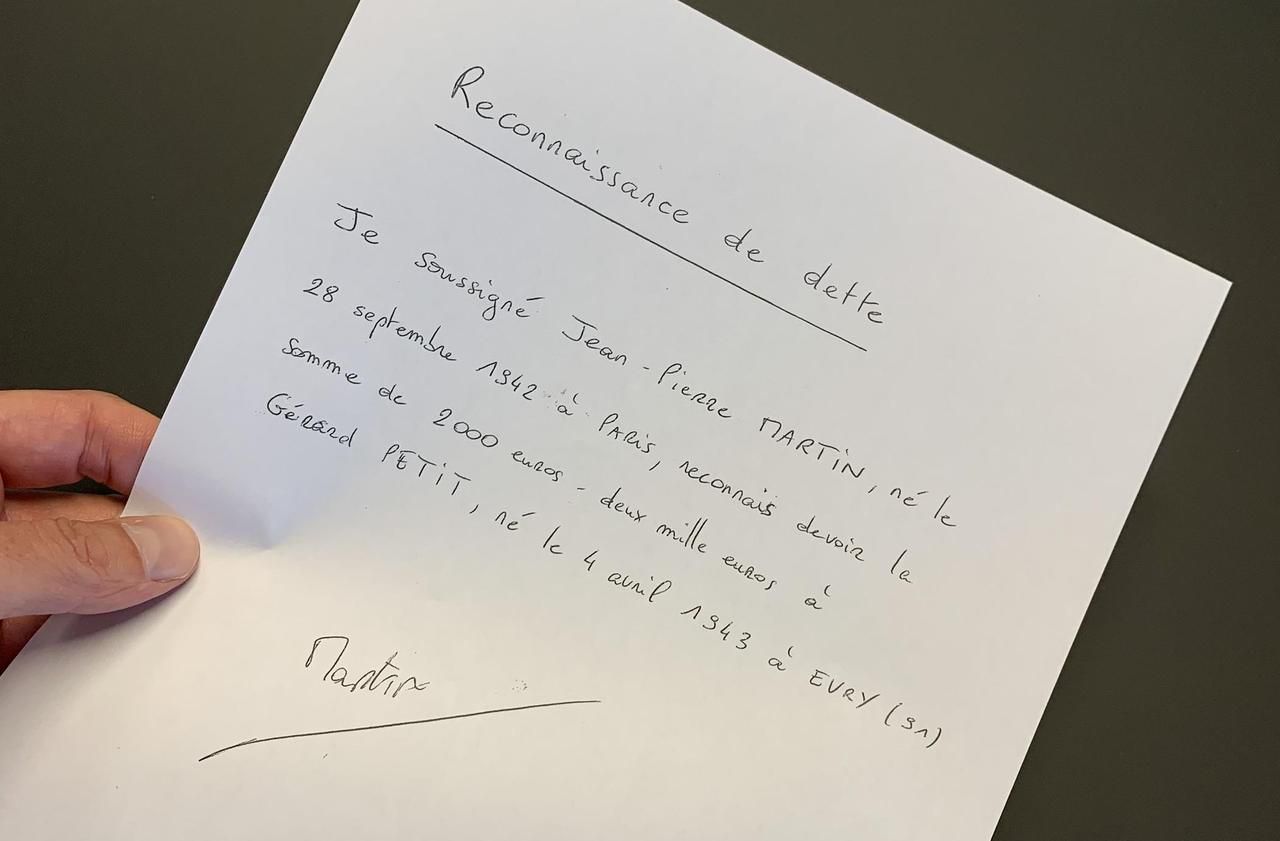

Exemple de reconnaissance de dette sans notaire

Reconnaissance de Dette

Je soussigné(e) [Nom et Prénom du débiteur], né(e) le [Date de naissance], demeurant au [Adresse complète du débiteur], déclare reconnaître devoir à [Nom et Prénom du créancier], né(e) le [Date de naissance du créancier], demeurant au [Adresse complète du créancier], la somme de [Montant en chiffres] euros (soit [Montant en lettres] euros), suite à un prêt que ce dernier m’a accordé le [Date du prêt].

Je m’engage formellement à rembourser cette somme en [préciser les modalités : « un paiement unique le… » ou « X mensualités de Y euros chacune débutant le… »].

En cas de non-respect de ces modalités, la totalité de la somme due deviendra immédiatement exigible.

Pour garantir la bonne foi de cet engagement, cette reconnaissance de dette est établie en deux exemplaires, dont un est remis au créancier et l’autre conservé par le débiteur.

Fait à [Ville], le [Date complète : jour, mois, année]

Signature du débiteur,

reconnaissance de dette

Conclusion :

La reconnaissance de dette est un instrument juridique qui revêt une importance capitale. Au cœur des transactions financières, elle émerge comme une solution à laquelle beaucoup ont recours pour formaliser un prêt ou une obligation de remboursement. Si, en surface, elle peut paraître comme un simple contrat entre un créancier et un débiteur, les arcanes du droit révèlent une complexité qu’il est essentiel de maîtriser pour en comprendre toutes les implications.

Les questions relatives à la « reconnaissance de dette devant notaire » ou encore la « reconnaissance de dette sous seing privé », c’est-à-dire sans notaire, figurent parmi les préoccupations récurrentes des personnes souhaitant emprunter ou prêter de l’argent. Et pour cause, les distinctions entre ces deux formes peuvent être déterminantes pour la « valeur juridique de la reconnaissance de dette ». Car, si rédiger une reconnaissance de dette peut sembler simple en théorie, en pratique, les détails comptent énormément. D’où la question qui revient souvent : « comment rédiger une reconnaissance de dettes? »

L’article 1326 du Code civil met en évidence l’importance d’une rédaction manuscrite, entièrement écrite par la main du débiteur, afin d’assurer la validité du document. Par ailleurs, les termes précis utilisés, qu’il s’agisse de la somme détaillée en chiffres et en lettres ou encore de la date de signature, sont essentiels pour éviter toute ambiguïté ou contestation future. Mais au-delà de la forme, c’est le fond qui importe : le consentement libre et éclairé, la capacité juridique des signataires, et la cause licite et certaine du prêt.

Alors, « comment faire une reconnaissance de dettes? » Pour certains, l’intervention d’un notaire peut offrir une garantie supplémentaire. En effet, bien que la « reconnaissance de dette sans notaire » soit tout à fait valide, la présence d’un notaire peut renforcer la valeur probatoire du document. Mais cela ne s’arrête pas là. La durée de validité de la reconnaissance de dette, généralement cinq ans selon l’article 2224 du Code civil, et les éventuelles garanties supplémentaires telles que les cautions, sont des éléments tout aussi déterminants pour assurer le remboursement.

Ainsi, avant de se lancer dans la rédaction ou l’acceptation d’une reconnaissance de dette, il est impératif de se familiariser avec ses aspects légaux et pratiques. Cette démarche, plus qu’une simple formalité, est un engagement sérieux qui requiert attention, prudence et, surtout, une compréhension approfondie de ses implications.