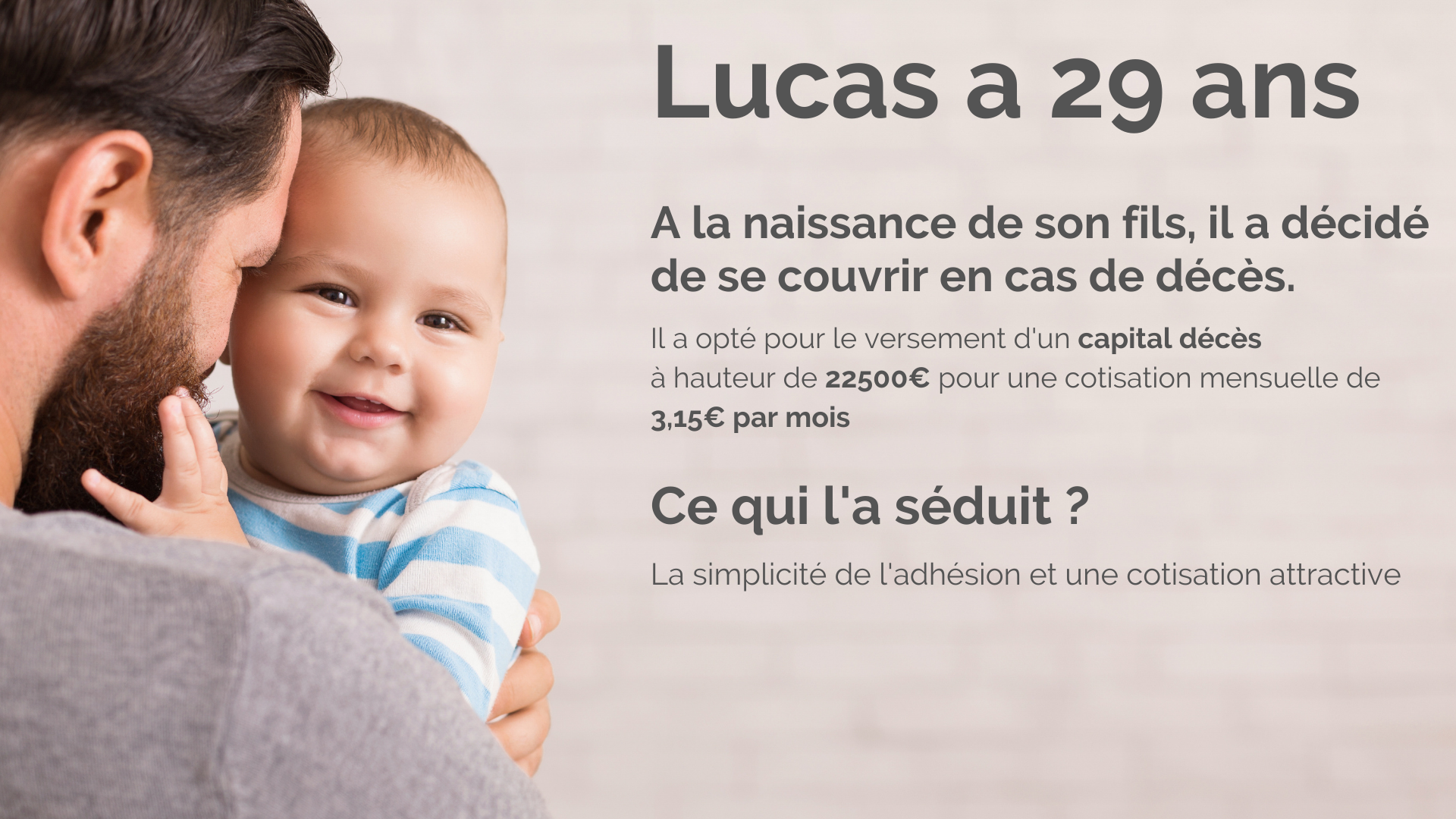

Le capital deces c’est quoi

Le capital décès est une prestation prévue par les contrats d’assurance-décès, visant à verser un montant en cas de décès de l’assuré. Il s’agit d’une garantie qui permet aux bénéficiaires désignés de recevoir un versement en cas de perte totale et irréversible d’autonomie, d’invalidité ou de décès de l’assuré.

Comment Souscrire un contrat d’assurance-décès

Lors de la souscription d’un contrat d‘assurance-décès, le souscripteur a la possibilité de choisir le montant du capital garanti, c’est-à-dire la somme qui sera versée en cas de décès ou d’invalidité. Les bénéficiaires désignés, tels que le conjoint survivant, les enfants, les ascendants ou les héritiers, sont également spécifiés dans le contrat. Le capital décès peut être versé sous forme de rente, c’est-à-dire un paiement périodique, ou en versement unique ( voir notre article sur Quelles démarches pour obtenir un capital décès ?), selon les modalités prévues dans le contrat. Les cotisations sont payées par l’assuré, généralement de manière mensuelle, et leur montant dépend du niveau de garantie choisi. Ces cotisations permettent de constituer une réserve financière qui sera utilisée pour verser le capital aux bénéficiaires en cas de besoin.

Les bénéficiaires et les utilisations du capital décès

En cas de décès de l’assuré, le capital garanti sera versé aux bénéficiaires désignés dans le contrat. Il est possible de désigner plusieurs bénéficiaires et de préciser la répartition du capital entre eux (le conjoint survivant, les enfants, les ascendants, les héritiers ou toute autre personne désignée par l’assuré) . Les bénéficiaires peuvent utiliser le capital décès pour différentes raisons, telles que financer les frais d’obsèques, rembourser un prêt immobilier, assurer le maintien du niveau de vie du conjoint survivant ou des enfants, ou encore constituer une rente éducation pour les enfants. Il est important de noter que le capital versé en cas de décès est exonéré de droits de succession, ce qui représente un avantage financier pour les bénéficiaires. De plus, certains contrats offrent des avantages fiscaux en matière de prélèvements sociaux, ce qui permet de réduire la charge financière liée au capital décès. ( pour en savoir plus lisez notre article : Qui touche la prévoyance en cas de décès ?

La souscription et les avantages d’une assurance-décès

La souscription d’une assurance-décès peut être réalisée à tout moment de la vie, mais il est recommandé de le faire dès que l’on a des personnes à charge ou des engagements financiers importants. Par exemple, lors de l’achat d’un bien immobilier, il est courant de souscrire une assurance-décès pour garantir le remboursement du prêt en cas de décès de l’emprunteur. Lors de la souscription d’un contrat d’assurance-décès, l’assureur peut demander la fourniture de pièces justificatives, telles qu’un questionnaire médical ou un acte de décès, afin d’évaluer le risque de décès de l’assuré. Certaines compagnies d’assurance prévoient également des clauses spécifiques en cas de décès accidentel (, ce qui peut conduire au doublement du capital versé. Cela vise à offrir une tranquillité d’esprit supplémentaire aux assurés et à leurs bénéficiaires.

En conclusion, le capital décès est une garantie offerte par les contrats d’assurance-décès permettant d’assurer un capital en cas de décès de l’assuré. Il constitue une prévoyance financière pour les bénéficiaires désignés, en assurant le maintien du niveau de vie ou en finançant les frais d’obsèques. La souscription d’une assurance-décès peut se faire à tout moment et offre une protection financière et une sérénité à l’assuré et à ses proches.